读懂上市公司报告丨如何解析年报中的主要财务指标

发布时间:

2022-04-28

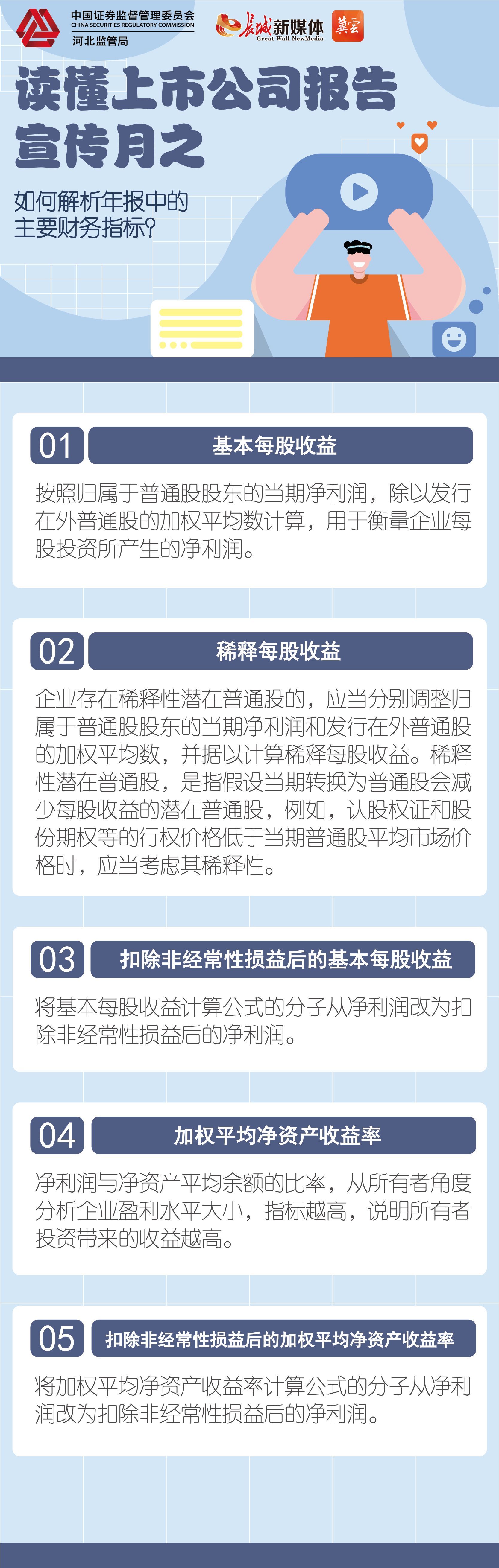

基本每股收益。按照归属于普通股股东的当期净利润,除以发行在外普通股的加权平均数计算,用于衡量企业每股投资所产生的净利润。

稀释每股收益。企业存在稀释性潜在普通股的,应当分别调整归属于普通股股东的当期净利润和发行在外普通股的加权平均数,并据以计算稀释每股收益。稀释性潜在普通股,是指假设当期转换为普通股会减少每股收益的潜在普通股,例如,认股权证和股份期权等的行权价格低于当期普通股平均市场价格时,应当考虑其稀释性。

扣除非经常性损益后的基本每股收益。将基本每股收益计算公式的分子从净利润改为扣除非经常性损益后的净利润。

(以上内容由财达证券投教基地提供)